創業融資サポート

融資での資金調達ルートは、大きく「民間金融機関(プロパー融資)」「日本政策金融公庫」「制度融資」に分けられます。

そして、よくどれを利用すればよいかという質問がなされますが、結論として創業時の融資は「日本政策金融公庫」をお勧めします。

なぜなら、実績のない創業時に民間金融機関から融資を受けることは非常に困難であり、制度融資は時間がかかるからです。

ご自身での融資申請は失敗のリスクが高くなります

申請はご自身でも可能です。しかし・・・

◆一般的に、ご自身で融資の申請を行うと成功確率50%以下と言われています

◆創業融資の確率は更に低下するとも・・・

◆一度審査に通らないと再申請に半年程度の期間を要します

このように成功確率が低くなる理由は、一言で申し上げると「審査のポイントを押さえた申請ができていない」ことにあります。

金融機関が融資を行う場合、当然ながら融資を行っても大丈夫かどうかを判断するために、必要な情報を収集し、実行可否の審査を行います。そして、融資審査にはポイントがあります。

そのため、審査のポイントを押さえずに申請をすると、結果として融資獲得の失敗となる可能性が高まるのです。

専門家を活用して融資を申請するメリット

融資成功率が大きく上昇

- 重要な提出書類である創業計画書について、審査で重視されるポイントを押さえた作成をサポート

- 融資担当者とお客様の間に入り、調整を行うことでコミュニケーション不足による失敗を回避

融資までの時間を短縮

- ご自身で申請する場合、融資実行までに最短で1ヶ月、長ければ3ヶ月程度の時間が必要といわれます

- 専門家を活用することで、短ければ2週間程度で完了することも

面談時同席によるフォロー

- 面談時に専門家が同席することで、安心して面談に望めます

完全成功報酬にて創業融資をサポートいたします

弊所では、融資に精通した専門家が、創業融資の審査のポイントを押さえた事業計画の作成等を中心に、融資の検討から実行までトータルでサポートいたします。

| 顧問契約なし | 着手金 0円 成功報酬 1%~5%(最低報酬 15万円) ※調達額が多くなるほど報酬レートが低くなります |

| 顧問契約あり | プランに応じ、成功報酬額の 10%または 30%割引 |

*上記報酬は税抜き価格(消費税別)です。

*自己資金の状況により上記報酬レートが適用されない場合があります。詳細はお問合せください。

通常融資サポート

創業期以降も、事業活動の拡大や資金繰りの状況によって融資を受けるケースは出て参りますが、審査があること、審査にはポイントがあることは創業期の融資と変わるところではありません。

そして、2度目以降の融資については、新たに押さえておかなければならないことが出てきます。

金融機関の貸出姿勢を意識しましょう

金融機関は、金融機関が保有する資産の状況を定期的にモニタリングしており(これを「自己査定」といいます)、その中心となるのは貸出金(事業者様にとっての借入金)の査定です。つまり、簡単に言えば、金融機関は融資先ごとに「信用格付」を行い、融資先を分類(債務者区分)して債務返済能力を評価しています。

また、金融機関の会計監査を担当している監査法人が、この自己査定の結果を監査しています。監査の結果、場合によっては金融機関の評価に問題ありと判断することもあり、この場合、金融機関は貸出先のランクを下げることになります。

このように決定された信用格付や債務者区分は、貸出先の貸付利率や融資実行可否に影響し、その区分によっては融資申し入れの際に求められる事業計画書の内容や実行可能性等もシビアになります。

自己査定に精通した弊所が完全成功報酬でサポートいたします

弊所では、自己査定の監査に従事し、自己査定のポイントに精通した公認会計士が、追加融資をご検討の事業者様をサポートさせていただきます。

以下のサービスにつき完全成功報酬にてお引き受けいたします。したがって、万一融資が下りない場合、弊所への報酬は一切発生いたしません。

- ご検討中の融資に関する各種ご相談

- 事業計画書の作成支援

- 資金繰り表の作成支援

- その他必要書類の作成支援

| 顧問契約なし | 着手金 0円 成功報酬 1%~5%(最低報酬 30万円) ※調達額が多くなるほど報酬レートが低くなります |

| 財務の顧問契約あり | プランに応じ、成功報酬額の 5% ~ 30%割引 |

*上記報酬は税抜き価格(消費税別)です。

融資関連サービス

融資を受けることは、経営上重要な要素となりますが、金融機関における信用格付が優良でもない限り、融資は受けたいと思い立ってすぐに受けれるものではありません。

また、融資を受ければ当然に利息の支払が発生し、経営上必要なコストとなります。しかし、その利息の支払いを可能な限り抑えることは、「融資を受ける」ことと同様に経営上の重要な要素と言えます。

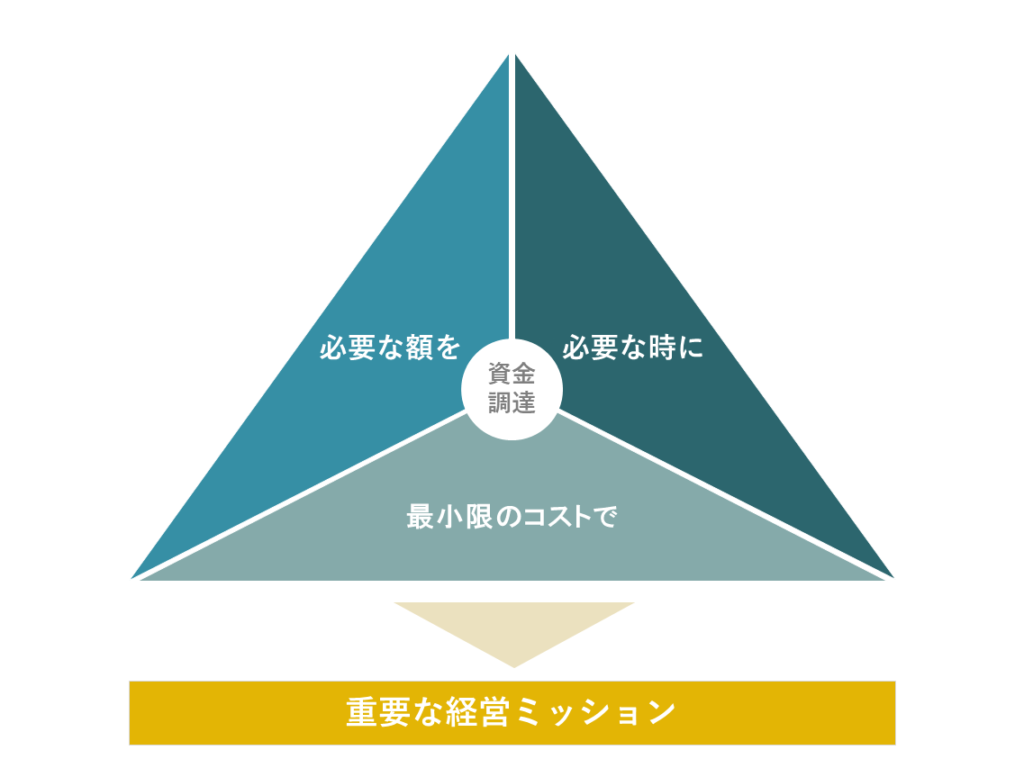

つまり、融資を受ける(資金調達する)ということは、「必要な額」の資金を「必要な時」に「最小限のコスト」で調達するという最重要の経営課題の一つであり、これは漫然と考えていても達成できるものではありません。

では、これらの点に留意して融資を受けるためにはどうすればよいでしょうか。

答えは、「適切な財務管理」を「日頃から実行」してくことです。

当たり前に聞こえることですが、これをきちんと実行している事業者様は、実は多くありません。特に中小企業等においてそれは顕著です。

考えてみれば当然のことですが、これを実行するには会計・財務に明るい人材が社内にいる必要があります。しかし、中小企業等では、そのような人材を確保することは難しいため、そのような人材を有している中小企業等は少なく、したがって上記の財務管理を適切に実行できないのです。

弊所では、中小企業等の事業者様であってもこのような財務管理を行い、資金調達に限らず経営上の意思決定に資する情報を適時適切に入手いただける財務アドバイザリーサービスや、スポットでのコンサルティングサービスとして経営改善計画の策定支援等もご提供しております

定期的なサービスから、ご要望に応じてカスタマイズしたお客様固有のサービスもご提供可能ですので、資金調達や財務管理をご検討のお客様はお気軽にご相談ください。

お問い合わせ